Wichtiger Hinweis zur Mehrwertsteuer 2024 von PV-Anlage

Sunstone Power

| 22.03.2024

Sehr geehrte Damen und Herren,

wir haben den Mehrwertsteuersatz für alle Produkte im Shop auf 0 % festgelegt, die möglicherweise die Voraussetzungen für die PV-Steuerbefreiung erfüllen (klicken Sie hier, um die enthaltenen Produkte zu sehen). Das bedeutet, dass die Gebühren für die bestellten Produkte mit 0 % Mehrwertsteuer belastet werden.

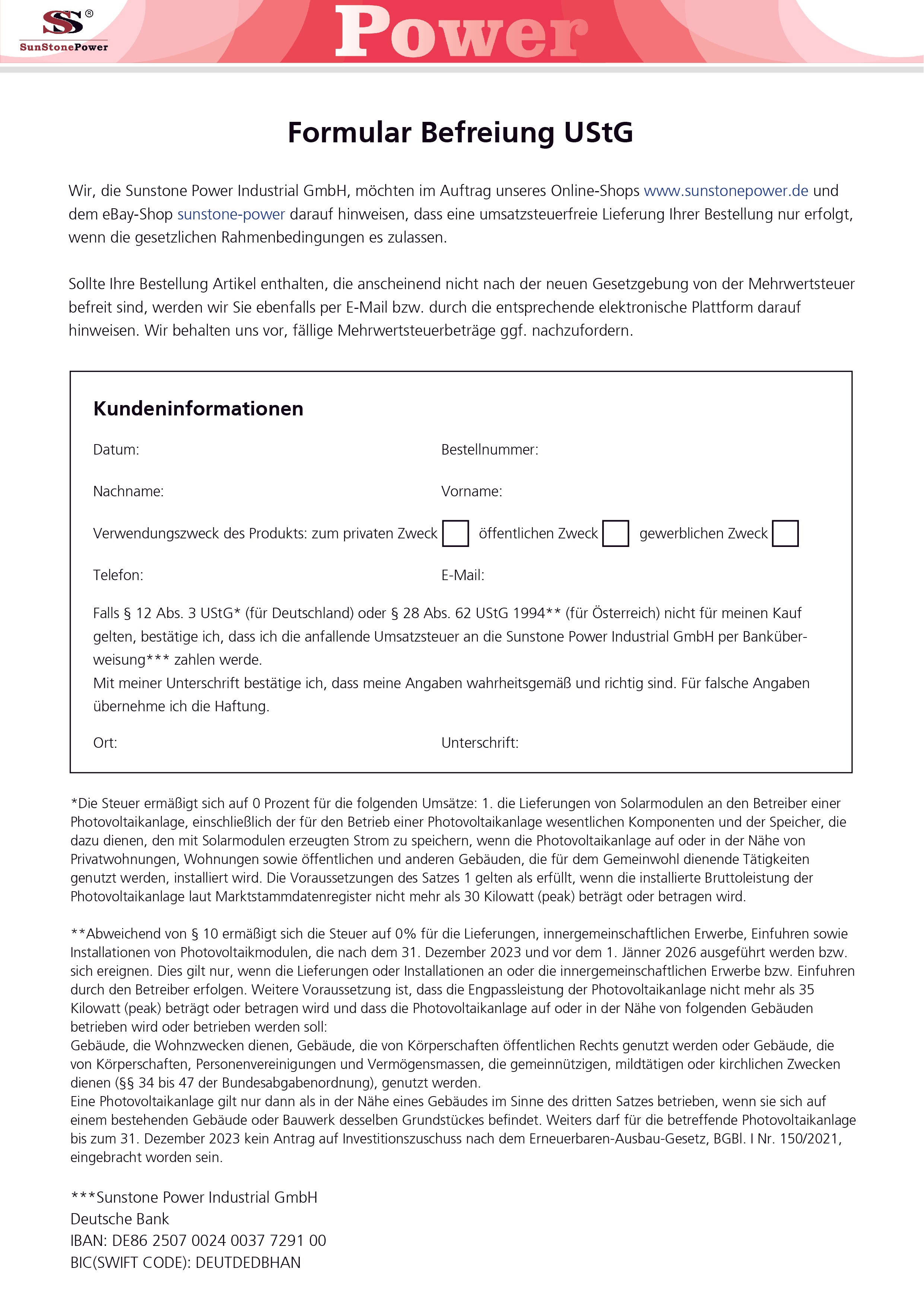

Wir, die Sunstone Power Industrial GmbH, möchten im Auftrag unseres Online-Shops www.sunstonepower.de und dem eBay-Shop sunstone-power darauf hinweisen, dass eine umsatzsteuerfreie Lieferung Ihrer Bestellung nur erfolgt, wenn die gesetzlichen Rahmenbedingungen es zulassen.

Bitte beachten Sie das beigefügte Formular. Füllen Sie das Formular aus und unterschreiben Sie es, um sicherzustellen, dass die gesetzlichen Anforderungen § 12 Abs. 3 UStG (für Deutschland) oder § 28 Abs. 62 UStG 1994 (für Österreich) für die in Ihrer Bestellung enthaltenen Artikel gelten.

Die weitere Bearbeitung Ihrer Bestellung erfolgt erst nach Erhalt des vollständig ausgefüllten Formulars.

Falls Sie das Formular nicht vor der Bestellung ausfüllen, werden wir nach Ihrer Bestellung mit Ihnen bestätigen, ob Sie die PV-Steuerbefreiungsvoraussetzungen erfüllen. Wenn die Bedingung erfüllt ist, versenden wir die Produkte dann nach Erhalt Ihres ausgefüllten Formulars, wenn nicht, versenden wir die Produkte nach Erhalt Ihrer Überweisung.

Wir danken Ihnen im Voraus für Ihr Verständnis.

Mit freundlichen Grüßen

Ihr Sunstone Power Team

§ 12 Abs. 3 UStG

Die Steuer ermäßigt sich auf 0 Prozent für die folgenden Umsätze:

1. die Lieferungen von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Photovoltaikanlage auf oder in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen und anderen Gebäuden, die für das Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird. Die Voraussetzungen des Satzes 1 gelten als erfüllt, wenn die installierte Bruttoleistung der Photovoltaikanlage laut Marktstammdatenregister nicht mehr als 30 Kilowatt (peak) beträgt oder betragen wird.

§ 28 Abs. 62 UStG 1994

Abweichend von § 10 ermäßigt sich die Steuer auf 0% für die Lieferungen, innergemeinschaftlichen Erwerbe, Einfuhren sowie Installationen von Photovoltaikmodulen, die nach dem 31. Dezember 2023 und vor dem 1. Jänner 2026 ausgeführt werden bzw. sich ereignen. Dies gilt nur, wenn die Lieferungen oder Installationen an oder die innergemeinschaftlichen Erwerbe bzw. Einfuhren durch den Betreiber erfolgen. Weitere Voraussetzung ist, dass die Engpassleistung der Photovoltaikanlage nicht mehr als 35 Kilowatt (peak) beträgt oder betragen wird und dass die Photovoltaikanlage auf oder in der Nähe von folgenden Gebäuden betrieben wird oder betrieben werden soll:

Gebäude, die Wohnzwecken dienen, Gebäude, die von Körperschaften öffentlichen Rechts genutzt werden oder Gebäude, die von Körperschaften, Personenvereinigungen und Vermögensmassen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (§§ 34 bis 47 der Bundesabgabenordnung), genutzt werden.

Eine Photovoltaikanlage gilt nur dann als in der Nähe eines Gebäudes im Sinne des dritten Satzes betrieben, wenn sie sich auf einem bestehenden Gebäude oder Bauwerk desselben Grundstückes befindet. Weiters darf für die betreffende Photovoltaikanlage bis zum 31. Dezember 2023 kein Antrag auf Investitionszuschuss nach dem Erneuerbaren-Ausbau-Gesetz, BGBl. I Nr. 150/2021, eingebracht worden sein.